Neden bizi tercih etmelisiniz?

Bir çok özelliği olan uygulama!

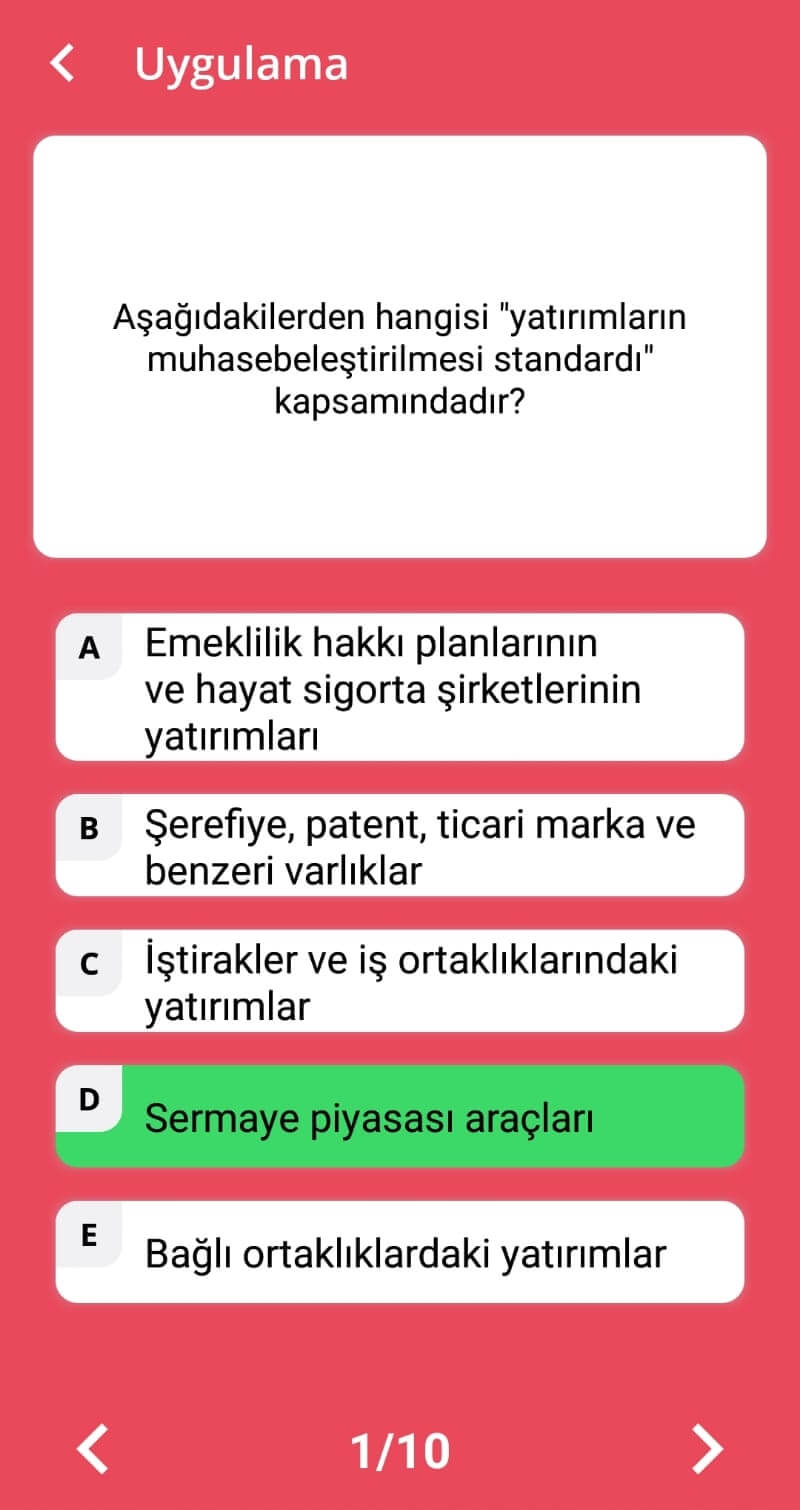

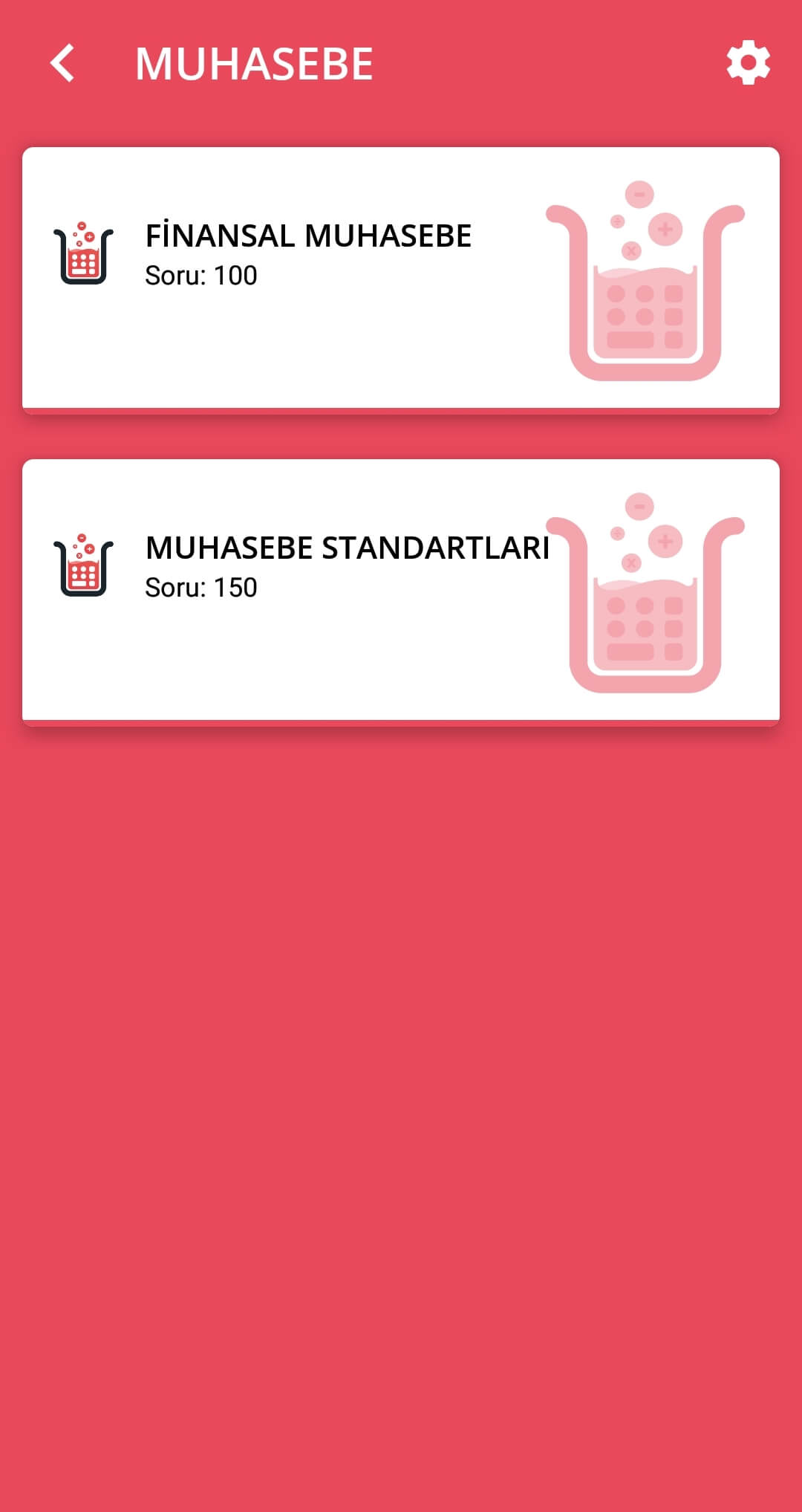

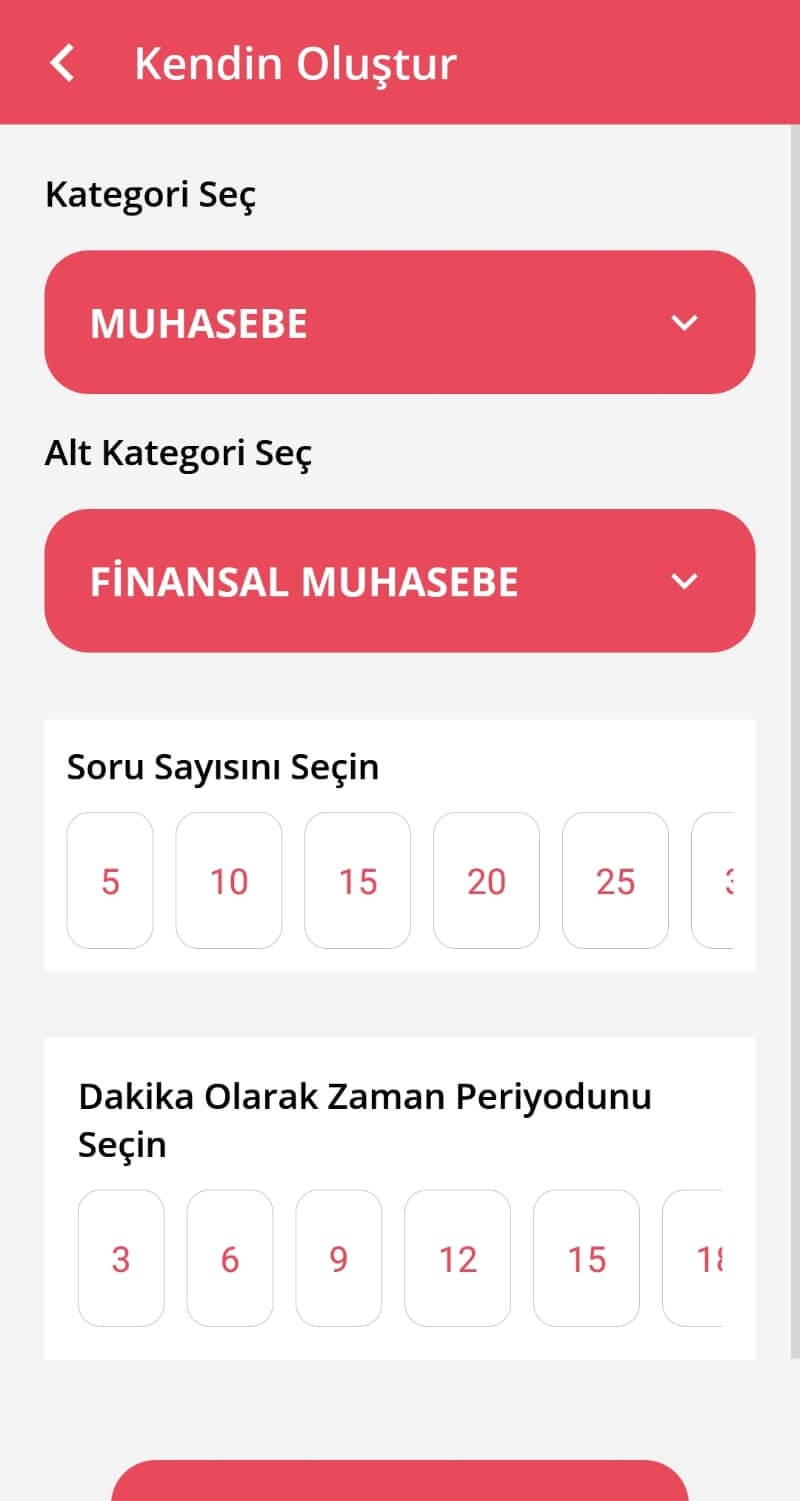

Staja Giriş Sınavı hakkında ihtiyacınız olan her şey tek bir uygulamada birleşti. Kolay bir şekilde hesap oluşturabilir ve hesabınızı yönetebilirsiniz. İstediğiniz ders kategorisindeki testleri çözebilir ve istatistiklerinizi inceleyebilirsiniz. Ayrıca çözdüğünüz doğru sayısına göre sıralamaya girebilirsiniz. Bunlar gibi bir çok özellik sizleri bekliyor.